Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

EinloggenWähle Deine Cookie-Einstellung

Einloggen

oder per Benutzername oder E-Mail-Adresse:

EinloggenKontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Kategorien

Kategorien auswählen

Karte an Position verschieben

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Eine Urheberrechtsverletzung melden

Bitte gib mindestens einen Link zu einer Quelle an, mit der wir überprüfen können, ob Deine Beschwerde berechtigt ist!

Bitte gib uns Deine Kontaktinformationen (wie Telefonnummer oder E-Mail-Adresse), so dass wir Dich für Rücksprache kontaktieren können, falls nötig.

Verschieben

Verschiebe die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Kopieren

Kopiere die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Mehrere neue Karten

Anzahl neue Karten:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

Kartensatz empfehlen

Empfiehl den Kartensatz weiter.

Einbetten

Nutze den folgenden HTML-Code, um den Kartensatz in andere Webseiten einzubinden. Die Dimensionen können beliebig angepasst werden.

<iframe src="https://www.repetico.de/cardset-797812" height="400" width="400" style="padding:4px;background-color:#007356;"></iframe>

Exportieren

Wähle das Format für den Export:

Datei für Import hochladen

Gültige Dateiformate:

Wähle das Format der einzelnen Karten auf dem Papier:

Test erstellen

Erstelle Vokabeltests oder Aufgabenblätter zum Ausdrucken.

Wähle ein Layout, das zum Inhalt der Karteikarten passt. Verwende das erstellte Dokument als Basis zur Weiterverarbeitung.

Layout:

Lernzieldatum festlegen

Kartensatz löschen

Willst du den ausgewählten Kartensatz wirklich löschen?

Die Divisionskalkulation ist ein Kalkulationsverfahren, das auf Durchschnittswerten basiert. Bei der einstufigen Divisionskalkulation werden die Selbstkosten ermittelt, indem die gesamten Einzel- und Gemeinkosten in Relation zur gesamten Produktionsmenge gesetzt werden.

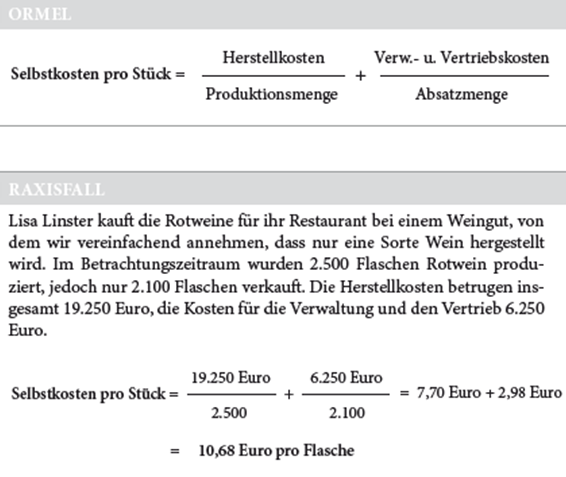

Die einstufige Divisionskalkulation ist jedoch nur eingeschränkt einsetzbar. Sie setzt voraus, dass nur ein Produkt hergestellt wird und keine Lagerbestande an Halb- und Fertigprodukten entstehen. Als typisches Beispiel wird die Massenproduktion genannt, z. B. bei der Herstellung von Strom oder Stahl.Die zweistufige Divisionskalkulation berücksichtigt, dass nicht die gleiche Anzahl an Produkten hergestellt und verkauft wird und eine Lagerhaltung der produzierten Güter möglich ist. Es wird differenziert zwischen Herstellkosten sowie Verwaltungs- und Vertriebskosten. Für die Selbstkosten pro Stuck ergibt sich folgendes Rechenschema:

Wird zusätzlich berücksichtigt, dass auch Halbfertigprodukte zwischengelagert werden können und sich die Produktion auf verschiedenen Stufen vollzieht, kommt die mehrstufige Divisionskalkulation zum Einsatz. Nach dem Prinzip der einstufigen

Divisionskalkulation werden für jede Produktionsstufe die Stuck-Herstellkosten berechnet und addiert, ergänzt um die Verwaltungs- und Vertriebskosten, welche auf die gesamte Absatzmenge in der Periode bezogen werden.

Diskussion