Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

EinloggenWähle Deine Cookie-Einstellung

Einloggen

oder per Benutzername oder E-Mail-Adresse:

EinloggenKontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Kategorien

Kategorien auswählen

Karte an Position verschieben

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Eine Urheberrechtsverletzung melden

Bitte gib mindestens einen Link zu einer Quelle an, mit der wir überprüfen können, ob Deine Beschwerde berechtigt ist!

Bitte gib uns Deine Kontaktinformationen (wie Telefonnummer oder E-Mail-Adresse), so dass wir Dich für Rücksprache kontaktieren können, falls nötig.

Verschieben

Verschiebe die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Kopieren

Kopiere die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Mehrere neue Karten

Anzahl neue Karten:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

Kartensatz empfehlen

Empfiehl den Kartensatz weiter.

Einbetten

Nutze den folgenden HTML-Code, um den Kartensatz in andere Webseiten einzubinden. Die Dimensionen können beliebig angepasst werden.

<iframe src="https://www.repetico.de/cardset-797812" height="400" width="400" style="padding:4px;background-color:#007356;"></iframe>

Exportieren

Wähle das Format für den Export:

Datei für Import hochladen

Gültige Dateiformate:

Wähle das Format der einzelnen Karten auf dem Papier:

Test erstellen

Erstelle Vokabeltests oder Aufgabenblätter zum Ausdrucken.

Wähle ein Layout, das zum Inhalt der Karteikarten passt. Verwende das erstellte Dokument als Basis zur Weiterverarbeitung.

Layout:

Lernzieldatum festlegen

Kartensatz löschen

Willst du den ausgewählten Kartensatz wirklich löschen?

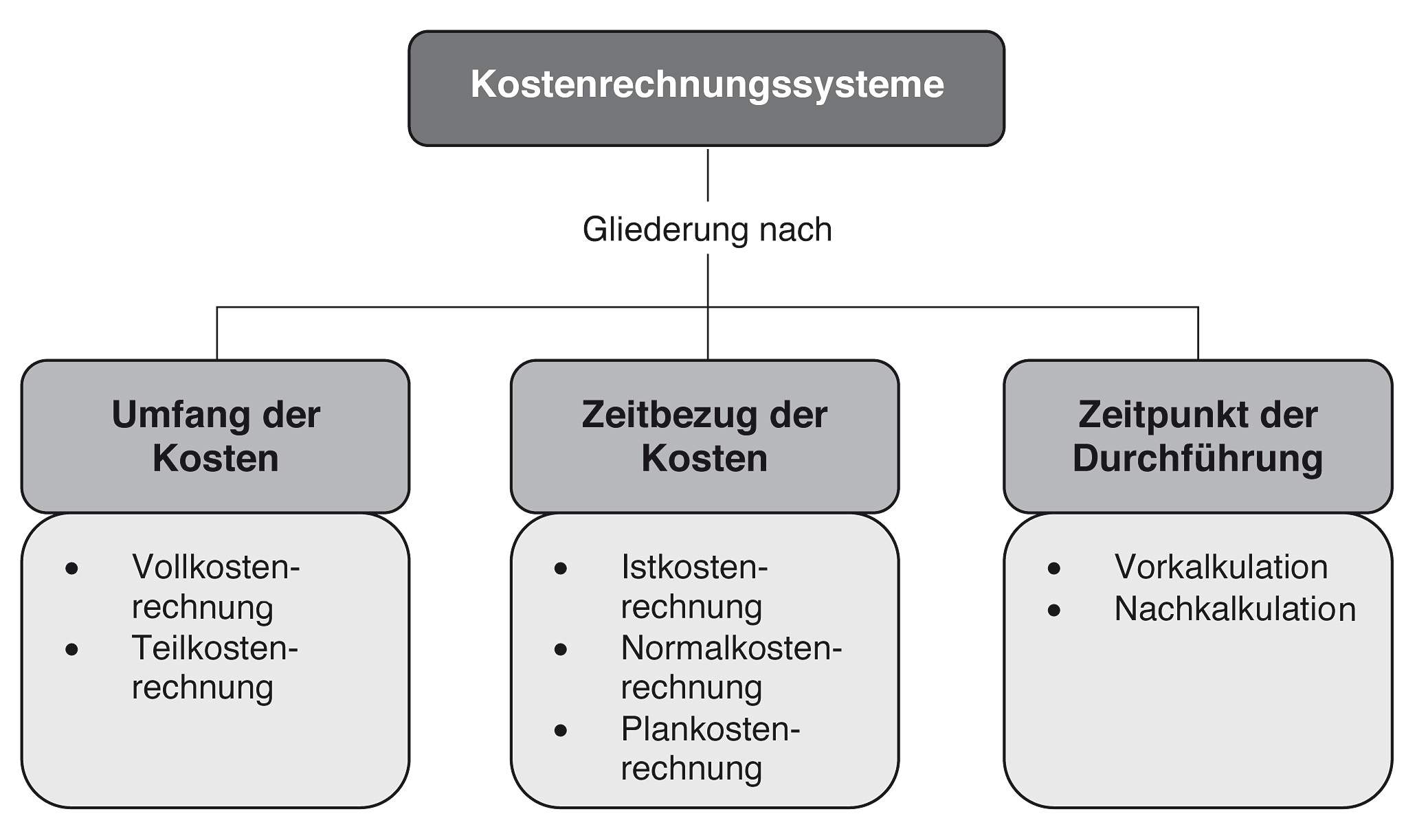

Kostenrechnungssysteme „umfassen die vernetzten Komponenten Kostenartenrechnung, Kostenstellenrechnung und Kostentragerrechnung“ (vgl. Schmidt 2008, S. 39). In Kostenrechnungssystemen werden also alle Bereiche der Kostenrechnung zusammengefasst. Sie lassen sich nach verschiedenen Kriterien unterteilen.

In der Vollkostenrechnung werden die gesamten Kosten einer Betrachtungsperiode, also alle Einzel- und Gemeinkosten bzw. variablen und fixen Kosten, erfasst und auf die Kostenträger verteilt. Unsere bisherigen Betrachtungen und Studieninhalte zur Kostenrechnung basieren auf der Vollkostenrechnung.

Die Teilkostenrechnung ordnet den Kostenträgern nicht die Gesamtkosten, sondern nur einen Teil der Kosten zu. Es ist erforderlich, dass die Kosten in fixe und variable Kosten unterteilt werden können. Im Allgemeinen werden dann nur noch die variablen Kosten weiterverteilt. Die Teilkostenrechnung entspricht dem Prinzip der verursachungsgerechten Belastung von Kostenträgern mit Kosten. Im nächsten Kapitel werden wir dieses Kostenrechnungssystem genauer erläutern.

_____

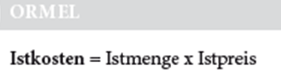

Die Istkostenrechnung basiert auf Vergangenheitsdaten und betrachtet die Kosten eines Kostenträgers, welche tatsächlich angefallen sind. Die Istkostenrechnung kann als Voll- und Teilkostenrechnung durchgeführt werden, ist für unternehmerische Entscheidungen und Planungen jedoch aufgrund des Vergangenheitsbezugs nicht geeignet. Die Istkosten berechnen sich als Produkt aus Istmenge, d. h. der tatsächlich ver- brauchten Menge, und den Istpreisen.

In der Normalkostenrechnung geht man von Durchschnittswerten der Kosten aus, die auf der Betrachtung mehrerer vergangener Betrachtungszeitraume basieren. Damit soll eine zeitliche Glättung von schwankenden Größen erzielt und die Kostenrechnung vereinfacht werden. Anhand der Normalkosten werden sogenannte Verrechnungssätze ermittelt, indem die Normalkosten in Relation zur Beschäftigung (z. B. Ausbringungsmenge) gesetzt werden.

Die verrechneten Kosten erhalt man dann durch Multiplikation des Verrechnungssatzes mit den Ist-Stunden. Wird die Beschäftigung als Konstante vorausgesetzt, die sich im Betrachtungszeitraum nicht ändert, spricht man von einer starren Normalkostenrechnung.

Geht man bei der Berechnung der Verrechnungssatze davon aus, dass sich die Beschäftigung verändern kann, liegt eine flexible Normalkostenrechnung vor. Die Normalkostenrechnung ist eine Vollkostenrechnung.

____

Die Plankostenrechnung ist zukunftsorientiert und betrachtet künftige Kosten. „ Plankosten sind im Voraus bestimmte, bei ordnungsgemäßem Betriebsverlauf methodisch errechenbare Kosten, die aufgrund von Erfahrungen der Vergangenheit und unter Berücksichtigung zukünftiger Verhältnisse ermittelt werden“ (vgl. Olfert 2008, S. 69). Zunächst werden die geplanten Mengen für ein zu produzierendes Gut bestimmt und anschließend die Planverrechnungspreise. Das Produkt aus diesen

Diskussion